Saldo IMU 2023

Il saldo IMU va versato entro il 16 dicembre dell’anno di riferimento.

In merito all’IMU 2023, cadendo però il giorno 16.12 di sabato, il termine per il versamento del saldo IMU 2023 slitta a lunedì 18 dicembre 2023.

Il MEF ha recentemente diffuso delle indicazioni per il versamento della seconda rata IMU 2023.

In particolare, viene specificato che il versamento della seconda rata dell’IMU per il 2023 deve essere effettuato entro il 18 dicembre 2023 sulla base delle delibere adottate dal comune per lo stesso anno 2023. Per il Comune di Siena il versamento va effettuato tenendo conto delle aliquote dell’IMU vigenti nell’anno d’imposta 2022., ciò in quanto l’art. 1, comma 169, della legge n. 296 del 2006 prevede che, in caso di mancata approvazione delle aliquote entro il termine stabilito per l’adozione del bilancio di previsione, le stesse “si intendono prorogate di anno in anno”.

IMU 2023: regole generali

Le regole generali IMU dicono che l’imposta va versata in due rate di pari importo:

- la prima di acconto entro il 16 giugno, in base all’aliquota e alla detrazione dei dodici mesi dell’anno precedente,

- la seconda a saldo entro il 16.12 sulla base delle delibere comunali pubblicate sul sito del MEF entro il 28 ottobre di ciascun anno di imposta; in caso di mancata pubblicazione nei termini, si applicano le aliquote/detrazioni adottate per l’anno precedente;

- oppure in un’unica soluzione entro il 16.6.

Ai fini del calcolo dell’IMU occorre considerare:

- base imponibile (quindi valore rivalutato dell’immobile);

- aliquota prevista.

L’importo, da cui va scomputata l’eventuale detrazione prevista per abitazione principale e pertinenze, va proporzionato ai mesi ed alla percentuale di possesso dell’immobile.

A tal fine, il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero. Il giorno di trasferimento del possesso si computa in capo all’acquirente e l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

IMU 2023: come si paga

Il versamento è effettuato con:

- il Modello F24 “standard” o “semplificato”;

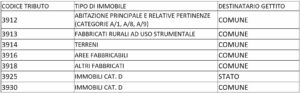

Con il Modello F24 occorre utilizzare i seguenti codici tributo:

Il versamento deve essere eseguito a favore del comune Siena, indicando il relativo codice catastale nel campo “codice ente/codice comune” che è I726.

Nel caso si possiedano più immobili, nello stesso Modello F24 è possibile compilare più righi, versando l’IMU per più immobili, ubicati in comuni diversi.

L’importo da versare non può essere rateizzato, pertanto la sezione “Rateazione/mese rif.”, presente nel Modello F24, non va compilata.

È possibile, in alternativa, usare il Modello F24 semplificato e in questo caso bisogna ricordarsi di indicare nella colonna “Sezione” il codice “EL”.

L’IMU deve essere versata autonomamente da ciascun comproprietario in base alla quota di possesso. Ogni possessore è responsabile della propria obbligazione tributaria.

IMU 2023: chi la paga

Il presupposto dell’IMU è il possesso dell’immobile situato in Italia a titolo di proprietà o altro diritto reale.

I principali diritti reali che assoggettano il contribuente all’ IMU, oltre al diritto di proprietà, sono: usufrutto, uso, abitazione, enfiteusi e superficie.

È soggetto passivo dell’imposta il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli.

Nel caso di concessione di aree demaniali, il soggetto passivo è il concessionario.

Per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria, il soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto.

In presenza di più soggetti passivi con riferimento ad un medesimo immobile, ognuno è titolare di un’autonoma obbligazione tributaria e nell’applicazione dell’imposta si tiene conto degli elementi soggettivi e oggettivi riferiti ad ogni singola quota di possesso, anche nei casi di applicazione delle esenzioni o agevolazioni.

Attenzione, sono esenti IMU le abitazioni principali, diverse da quelle di lusso, e le relative pertinenze.

Sono invece soggette ad IMU, con aliquota ridotta (0,5%) e detrazione di € 200, le abitazioni principale di lusso, ossia quelle rientranti nelle categorie catastali A/1, A/8 e A/9.

Ricordiamo che si considera “abitazione principale” l’immobile utilizzato come dimora del possessore e del proprio nucleo familiare a condizione che vi risiedano anagraficamente.

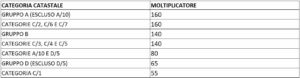

IMU 2023: la base imponibile

La base imponibile IMU si calcola assumendo come valore dell’immobile la rendita catastale risultante all’inizio del periodo, rivalutata del 5%, e moltiplicandolo con i seguenti moltiplicatori:

Le variazioni di rendita catastale intervenute in corso d’anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo.

[Fonte: MEF]