TARI 2023: bolletta trasparente

Sono in spedizione le bollette TARI per l’anno 2023 per trasparenza e per agevolare i Contribuenti alle verifiche, si è pensato di illustrare il documento nel presente articolo.

La tassa sui rifiuti (TARI) è il tributo destinato a finanziare i costi relativi al servizio di raccolta e smaltimento dei rifiuti ed è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte suscettibili di produrre i rifiuti medesimi. La TARI è stata introdotta, a decorrere dal 2014, dalla legge 27 dicembre 2013, n. 147 (legge di stabilità per il 2014) quale tributo facente parte, insieme all’imposta municipale propria (IMU) e al tributo per i servizi indivisibili (TASI), dell’imposta unica comunale (IUC). Dal 2014, pertanto, la TARI ha sostituito il tributo comunale sui rifiuti e sui servizi (TARES), che è stato vigente per il solo anno 2013 e che, a sua volta, aveva preso il posto di tutti i precedenti prelievi relativi alla gestione dei rifiuti, sia di natura patrimoniale sia di natura tributaria (TARSU, TIA1, TIA2). La legge 27 dicembre 2019, n. 160 (Legge di bilancio per il 2020) ha successivamente abolito, a decorrere dall’anno 2020, la IUC e – tra i tributi che la costituivano – la TASI. Sono, invece, rimasti in vigore gli altri due tributi che componevano la IUC, vale a dire l’IMU, come ridisciplinata dalla stessa legge n. 160 del 2019, e la TARI, le disposizioni relative alla quale, contenute nella legge n. 147 del 2013, sono state espressamente fatte salve.

Il presupposto della TARI è il possesso o la detenzione a qualsiasi titolo di locali o di aree scoperte operative suscettibili di produrre rifiuti urbani [art. 1, comma 641, primo periodo, della legge n. 147 del 2013]. Al riguardo, la Corte di Cassazione ha in più occasioni evidenziato come ciò che rileva ai fini del sorgere dell’obbligo tributario è la potenzialità del locale o dell’area a produrre rifiuti, precisando che la semplice mancata utilizzazione, di fatto, dei locali o delle aree, che dipenda da una decisione soggettiva dell’occupante, non è sufficiente per escludere la debenza della TARI. Occorre, invece, a tal fine, che il contribuente provi l’inidoneità del locale o dell’area a produrre i rifiuti in ragione delle sue oggettive condizioni d’inutilizzabilità. Secondo un consolidato orientamento giurisprudenziale, in particolare, la presenza alternativa dell’arredo o di una sola utenza di rete è sufficiente a far sorgere il presupposto impositivo sulla base di una presunzione semplice − valida quindi fino a prova contraria a carico del contribuente − di utilizzazione dell’immobile e di conseguente attitudine alla produzione di rifiuti. Conseguentemente, ai fini dell’esclusione dal tributo, si ritiene necessaria la contemporanea assenza sia dell’arredo sia di tutte le utenze. Sono assoggettate alla TARI anche le pertinenze dei locali adibiti a civile abitazione, le quali sono ricomprese “utenza domestica” rilevante ai fini dell’applicazione della TARI. La corretta modalità di tassazione delle pertinenze dei locali adibiti a civile abitazione consiste, quindi, nel sommare la relativa superficie a quella dell’alloggio, in modo tale che essa confluisca nel calcolo della quota fissa della tariffa dovuta per ciascuna utenza domestica.

Sono, invece, escluse dal presupposto impositivo della TARI le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all’art. 1117 del codice civile che non siano detenute o possedute in via esclusiva [art. 1, comma 641, secondo periodo, della legge n. 147 del 2013].

Le tariffe sono riferite all’anno solare e distinte per utenze domestiche e utenze non domestiche e, in entrambi i casi, si compongono di una quota fissa e di una quota variabile. Per le utenze domestiche, la quota fissa deve essere calcolata moltiplicando la superficie dell’alloggio, sommata a quella delle relative pertinenze, per la tariffa unitaria corrispondente al numero degli occupanti dell’utenza stessa, mentre la quota variabile è costituita da un valore assoluto, vale a dire da un importo rapportato al numero degli occupanti che non va moltiplicato per i metri quadrati dell’utenza e va sommato come tale alla parte fissa. Per le utenze non domestiche, invece, sia la quota fissa sia la quota variabile devono essere moltiplicate per la superficie assoggettabile a tariffa.

I metodi di pagamento previsti dal Comune di Siena sono due o mediante F24, allegati alla bolletta, o mediante addebito in conto corrente bancario (SDD), qualora sia esplicitamente richiesto dal contribuente.

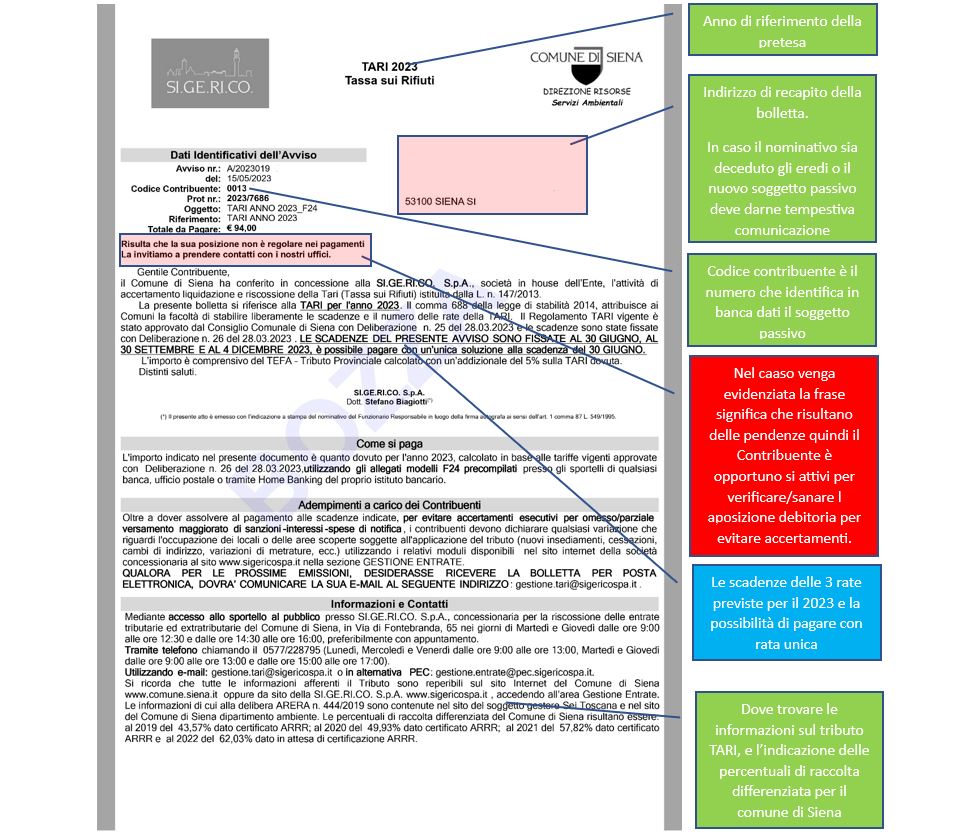

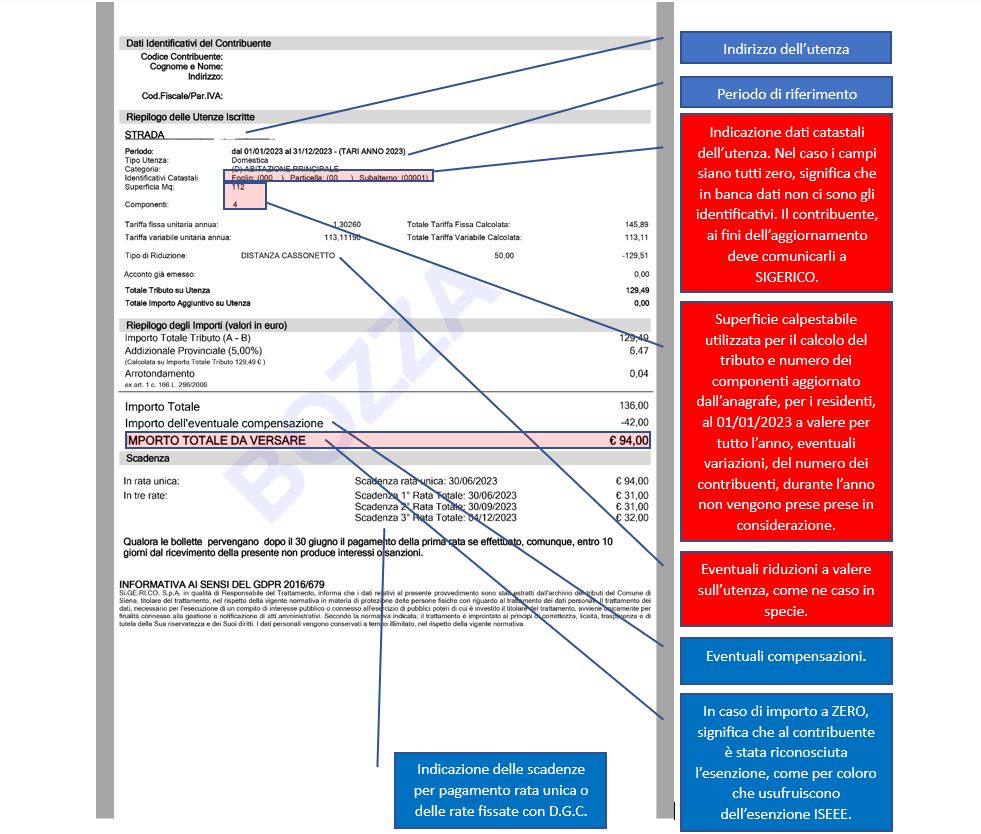

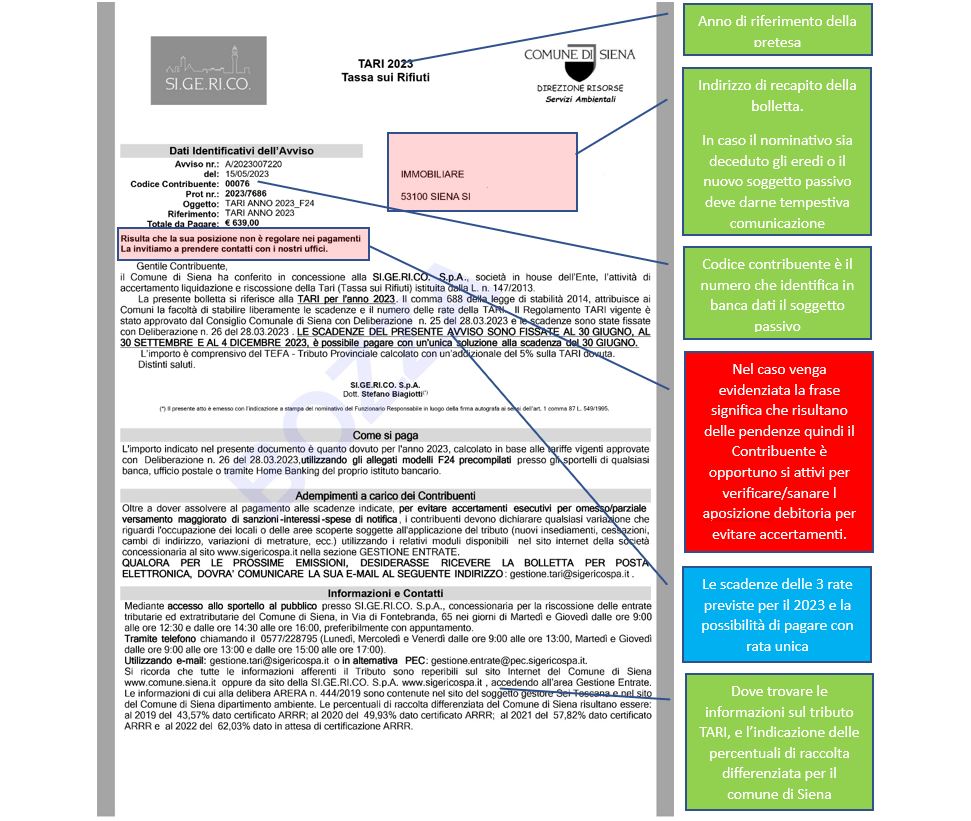

Di seguito si riportano delle bollette, anonimizzate, con alcune indicazioni per una loro chiara lettura.

Utenze domestiche:

Utenze non domestiche:

Infine si ricorda che Regolamento TARI vigente dal 01/01/2023 ha apportato le seguenti novità:

- l’agevolazione ISEE è una misura che i Comuni adottano nei confronti di quei cittadini che versano in condizioni economiche particolari. Per usufruire dell’esenzione dalla tassa, per le sole utenze domestiche, nell’anno 2023 i contribuenti, devono possedere i requisiti definiti dalla deliberazione del Consiglio Comunale n. 26 del 28/03/2023:

- abitazioni occupate da famiglie con Indicatore Situazione Economica Equivalente (ISEE) fino ad Euro 6.500,00;

- abitazioni occupate da una sola persona ultrasettantenne con reddito ISEE inferiore a Euro 7.500,00;

gli utenti, ricorrendo le condizioni di cui sopra, dovranno, ai sensi dell’art. 28 comma 2 lettera a e d del Regolamento Comunale, presentare opportuna richiesta secondo la seguente tempistica:

- per i contribuenti che non hanno beneficiato nell’anno precedente il termine è il 30 settembre;

- per i contribuenti che hanno beneficiato nell’anno precedente dell’ esenzione il termine è il 30 aprile.

- modifiche a seguito dell’adozione della carta dei servizi, prevista dall’ARERA;

- determinazione del numero di occupanti, per le utenze domestiche, che farà riferimento al dato dei registri anagrafici al 01/01, senza più tener conto delle variazioni avvenute nell’anno;

- specificazione di come avverrà il pagamento del tributo TEFA a favore dell’Amministrazione Provinciale di Siena;

- specifiche di affrancamento dal servizio pubblico per avvio al recupero;

- dilazione dei tempi a 90 giorni per la presentazione delle dichiarazioni e la loro validità anche come richiesta di attivazione del servizio;

possibilità, a seguito dell’omesso o parziale versamento del tributo, di notificare un atto di sollecito/accertamento con maturazione delle sanzioni ed interessi trascorsi 30 giorni dalla data di notifica e la possibilità di rateizzazione dello stesso, per la somma maggiorata di sanzioni ed interessi.

Si ricorda inoltra che:

le dichiarazioni/istanze devono essere presentate ESCLUSIVAMENTE secondo le seguenti modalità:

- Tramite raccomandataindirizzata a SI.GE.RI.CO. Spa, Via di Frontebranda,65 – 53100 – Siena, riportando sulla busta “DICHIARAZIONE/ISTANZA/RIMBORSO/ISEE TARI”;

- Tramite PECall’indirizzo entrate@pec.sigericospa.it indicando nell’oggetto “DICHIARAZIONE/ISTANZA/RIMBORSO/ISEE/ TARI”;

- A manoper la corrispondenza cartacea presso gli uffici della a SI.GE.RI.CO. Spa, Via di Frontebranda,65 – 53100 – Siena, ESCLUSIVAMENTE negli orari di apertura il martedì e il giovedì dalle ore 9:00 alle 12:30 e dalla 14:30 alle 16:30.

L’utilizzo di altre procedure non potrà, ai sensi della normativa vigente in materia, essere ritenuto valido.